被相続人が亡くなり遺産を相続することになった人にとって、相続税は非常に悩ましいものになります。相続人にとれば先祖から受け継がれた遺産であれば大切に受け継ぎたい気持ちは強いものとなりますが、相続した不動産などがあまりにも高価なものであればそれ相当の相続税が課せられてしまいますので、納税対策に追われることになってしまいます。しかし、相続した遺品が現金であればその中から相続税を納税できるので問題は少ないのですが、相続した遺産が不動産や骨董・美術品などの場合はやむを得ず遺産を売却しなくてはいけないことも出てきます。

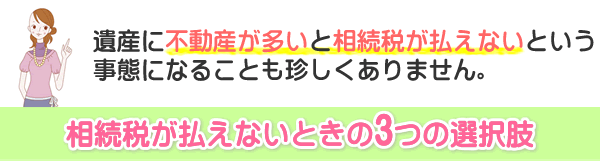

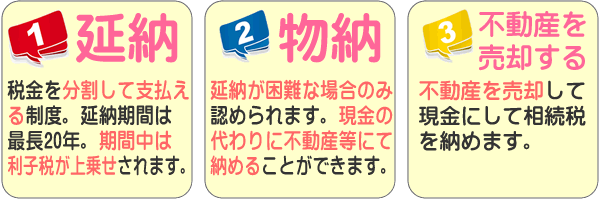

実際に相続した田畑や山林などの不動産に対する相続税の納税が困難なため売却して、宅地化されるケースがみなさんの身近な所でも起きているのではないでしょうか。億単位の金銭になると一般サラリーマンでは用意することは困難なばかりか、分納としても無理にちかいものとなってしまいます。このような場合、相続した不動産や遺産がそれ相当の価値がある場合、現物納税することができるようになっていますが、現物納税よりもこれらを売却して現金化して相続税を納税したほうが骨董や美術品を売却した現金の残りが手元に残ることになります。

不動産においても、市街地の土地であれば坪単価は国の評価額よりも数倍から数十倍の価値があるとされていますので、不動産屋などに売却するほうが得策と言えます。

身内の死別により問題となるのが相続になります。特に、相続の対象となる親類兄弟が多いほど相続に対する問題が大きくなることが多く、テレビドラマや映画などの事件物でも相続問題が取り上げられることが多いことからも、人間関係が浮き彫りになるだけでなくその利害関係や相続した後の問題など複雑に因果関係が絡み合っています。

相続を考えるうえで、一般的な家庭においては相続の問題となるのは土地や家屋などの不動産になることが多いのですが、都心部の一戸建てや高級分譲マンションでない限り資産価値としては低いものとなるため、相続税の対象から外れることになり、あまり問題視する必要はありません。

しかし、資産家になると不動産だけでなく絵画などの美術品や骨とう品、預金、株式などの資産を多く自分名義で保有していることが多くあるため、相続分与するときに誰がどの資産を相続するのか必ずもめる原因となります。このとき、相続問題を一斉解決するのが遺言書になります。

遺言書は、相続するうえで法的な効力を発揮するもので、例え実子であっても遺言書に相続順としての順番が記されていれば遺言書に従って相続が執行されることになります。ただ、相続と言っても全てがプラスの相続ではなく、マイナスの相続があることを覚えておかなくてはいけません。マイナスの相続として問題となるのが、借金などで連帯保証人が設定してあったとしても、相続人として遺言書に記してあればその日から借金を背負うことになってしまいます。

また、不動産においても一般サラノーマン家庭では住宅ローンにより不動産を購入していることが多く、不動産を相続したがために住宅ローンの相続に加え、不動産譲渡に対する相続税が課せられることになり支払いに戸惑う人も多いのではないでしょうか。実際に、親から不動産を相続したが住宅ローンとリフォームの借金が残っていることが判明しただけでなく、莫大な相続税の課税があり相続税が支払えずに不動産を手放す例があるのです。